Codul de procedură fiscală stabilește cadrul legal de administrare a impozitelor, taxelor și contribuțiilor sociale obligatorii reglementate de Codul Fiscal. Află din acest articol 10 termene importante din acest cod și explicația lor.

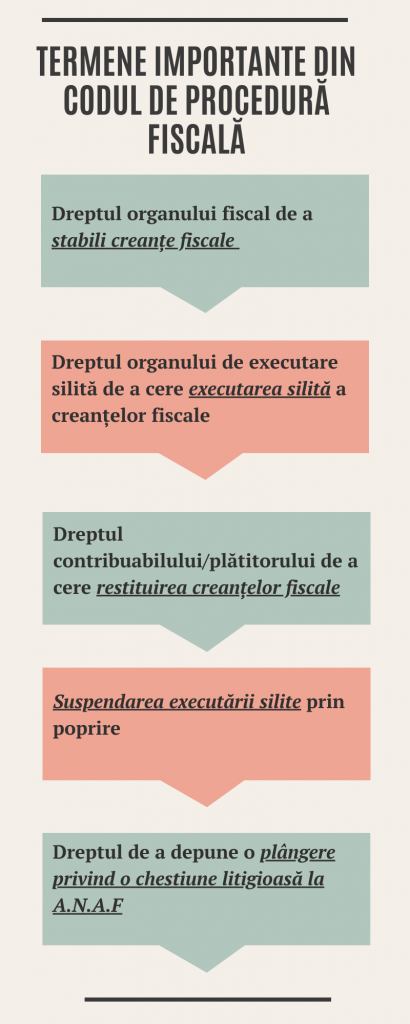

1. Stabilirea de creanțe fiscale

Dreptul organului fiscal de a stabili creanțe fiscale se prescrie în termen de 5 ani. Dreptul de a stabili creanțe fiscale se prescrie în termen de 10 ani în cazul în care acestea rezultă din săvârșirea unei fapte prevăzute de legea penală.

2. Executarea silită

Dreptul organului de executare silită de a cere executarea silită a creanțelor fiscale se prescrie în termen de 5 ani de la data de 1 ianuarie a anului următor celui în care a luat naștere acest drept.

3. Restituirea creanțelor fiscale

Dreptul contribuabilului/plătitorului de a cere restituirea creanțelor fiscale se prescrie în termen de 5 ani de la data de 1 ianuarie a anului următor celui în care a luat naștere dreptul la restituire.

4. Suspendarea executării silite

Suspendarea executarii silite prin poprire se poate dispune, o singură dată, pe parcursul a 2 ani calendaristici pentru o perioadă de cel mult 6 luni consecutive de la data comunicării către bancă sau alt terț poprit a actului de suspendare a popririi (în cazul în care popririle înființate de organul de executare silită generează imposibilitatea debitorului de a-și continua activitatea economică, cu consecințe sociale deosebite, organul fiscal poate dispune, la cererea debitorului și ținând seama de motivele invocate de acesta, fie suspendarea totală, fie suspendarea parțială a executării silite prin poprire).

5. Plângerile privind chestiunile litigoase la A.N.A.F.

După primirea de către persoana afectată a unei decizii de impunere care vizează dubla impunere, aceasta are dreptul să depună o plângere privind o chestiune litigioasă la A.N.A.F., solicitând soluționarea acesteia. Plângerea trebuie depusă în termen de 3 ani de la comunicarea deciziei de impunere care are ca rezultat sau care urmează să aibă ca rezultat o chestiune litigioasă, indiferent dacă persoana afectată a recurs la căile de atac administrative sau judiciare disponibile în temeiul normelor legale în vigoare.

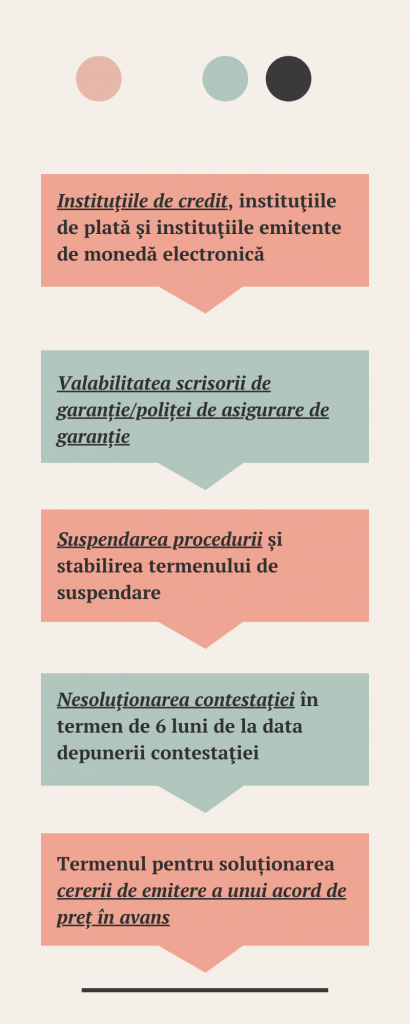

6. Instituțiile de credit

Instituţiile de credit, instituţiile de plată şi instituţiile emitente de monedă electronică păstrează informaţiile prevăzute de mai jos pentru o perioadă de 10 ani de la data încetării relaţiei de afaceri cu clientul ori de la data efectuării tranzacţiei ocazionale.

- lista titularilor persoane fizice, juridice sau altor entităţi fără personalitate juridică ce deschid ori închid conturi bancare sau de plăţi, persoanelor care deţin dreptul de semnătură pentru conturile deschise la acestea, persoanelor care pretind că acţionează în numele clientului, beneficiarilor reali ai titularilor de cont, împreună cu datele de identificare prevăzute la art. 15 alin. (1) din Legea nr. 129/2019 pentru prevenirea şi combaterea spălării banilor şi finanţării terorismului, precum şi pentru modificarea şi completarea unor acte normative, cu modificările şi completările ulterioare, sau cu numerele unice de identificare atribuite fiecărei persoane/entităţi, după caz, precum şi cu informaţiile privind numărul IBAN şi data deschiderii şi închiderii pentru fiecare cont în parte;

- lista persoanelor care au închiriat casete de valori, însoţite de datele de identificare prevăzute la art. 15 alin. (1) din Legea nr. 129/2019, cu modificările şi completările ulterioare, sau de numerele unice de identificare atribuite fiecărei persoane/entităţi, după caz, împreună cu datele referitoare la încetarea contractelor de închiriere.

7. Valabilitatea scrisorii de garanție/poliței de asigurare de garanție

În cazul contestațiilor formulate împotriva actelor administrative fiscale prin care se stabilesc creanțe fiscale, inclusiv pe timpul soluționării acțiunii în contencios administrativ, executarea silită se suspendă sau nu începe pentru obligațiile fiscale contestate dacă debitorul depune la organul fiscal competent o scrisoare de garanție/poliță de asigurare de garanție la nivelul obligațiilor fiscale contestate și neachitate la data depunerii garanției. Valabilitatea scrisorii de garanție/poliței de asigurare de garanție trebuie să fie de minimum 6 luni de la data emiterii.

8. Suspendarea procedurii

La cererea contestatorului, organul de soluționare competent suspendă procedura și stabilește termenul până la care aceasta se suspendă. Termenul de suspendare nu poate fi mai mare de 6 luni de la data acordării. Suspendarea poate fi solicitată o singură dată.

9. Nesoluționarea contestației

În situaţia nesoluţionării contestaţiei în termen de 6 luni de la data depunerii contestaţiei, contestatorul se poate adresa, pentru anularea actului, instanţei de contencios administrativ competente potrivit Legii nr. 554/2004, cu modificările şi completările ulterioare. La calculul termenului de 6 luni nu se iau în considerare perioadele prevăzute la art. 77 alin. (2) CPF şi nici cele în care procedura de soluţionare a contestaţiei este suspendată potrivit art. 277 CPF.

10. Cererea de emitere a unui acord de preț în avans

Termenul pentru soluționarea cererii de emitere a unui acord de preț în avans este de 12 luni în cazul unui acord unilateral, respectiv de 18 luni în cazul unui acord bilateral sau multilateral, după caz. Termenul pentru soluționarea cererii de emitere a soluției fiscale individuale anticipate este de până la 3 luni.

Descarcă gratuit documentul cu 10 termene importante din Codul de procedură fiscală, gata de printat.