Auditul financiar reprezintă analiza unor informații în mod profesionist și exprimarea unei opinii independente, făcându-se referință la anumite criterii de calitate.

Inițial, prin termenul de Audit Financiar se înțelegea acțiunea de verificare a situațiilor financiare, proceselor și tranzacțiilor unor companii. În prezent noțiunea de Audit cuprinde mai multe procese, fără a se limita la acestea: Audit Operațional, Audit de Gestiune, Audit Fiscal, Audit de Calitate, Audit de Mediu, Audit Energetic.

În funcție de domeniul unde este aplicat acest principiu general, există mai multe tipuri de audit, cum ar fi, auditul financiar-contabil, auditul performanței, al sistemelor informatice sau al politicii de securitate a datelor.

Conform definiției Camerei Auditorilor Financiari din România, “Auditul financiar reprezintă activitatea de examinare, în vederea exprimării de către auditorii financiari a unei opinii asupra situațiilor financiare, în conformitate cu Standardele internaționale de audit financiar ale Federației Internaționale a Contabililor (IFAC)”.

Auditul nu este o plăcere pentru nici o companie, dar dacă reușești să fii conform standardelor IFAC, înseamnă că ai o companie solidă și că managementul contabilității și al angajaților este eficient. Pe lângă altele, standardele IFAC promovează îmbunătățirea practicilor de păstrare a evidențelor pentru costurile de muncă și îmbunătățirea tehnicilor de înregistrare a timpului muncit de către angajați, lucruri care pot ajuta compania să devină mai profitabilă.

Bune practici pentru controlul costurilor cu angajații

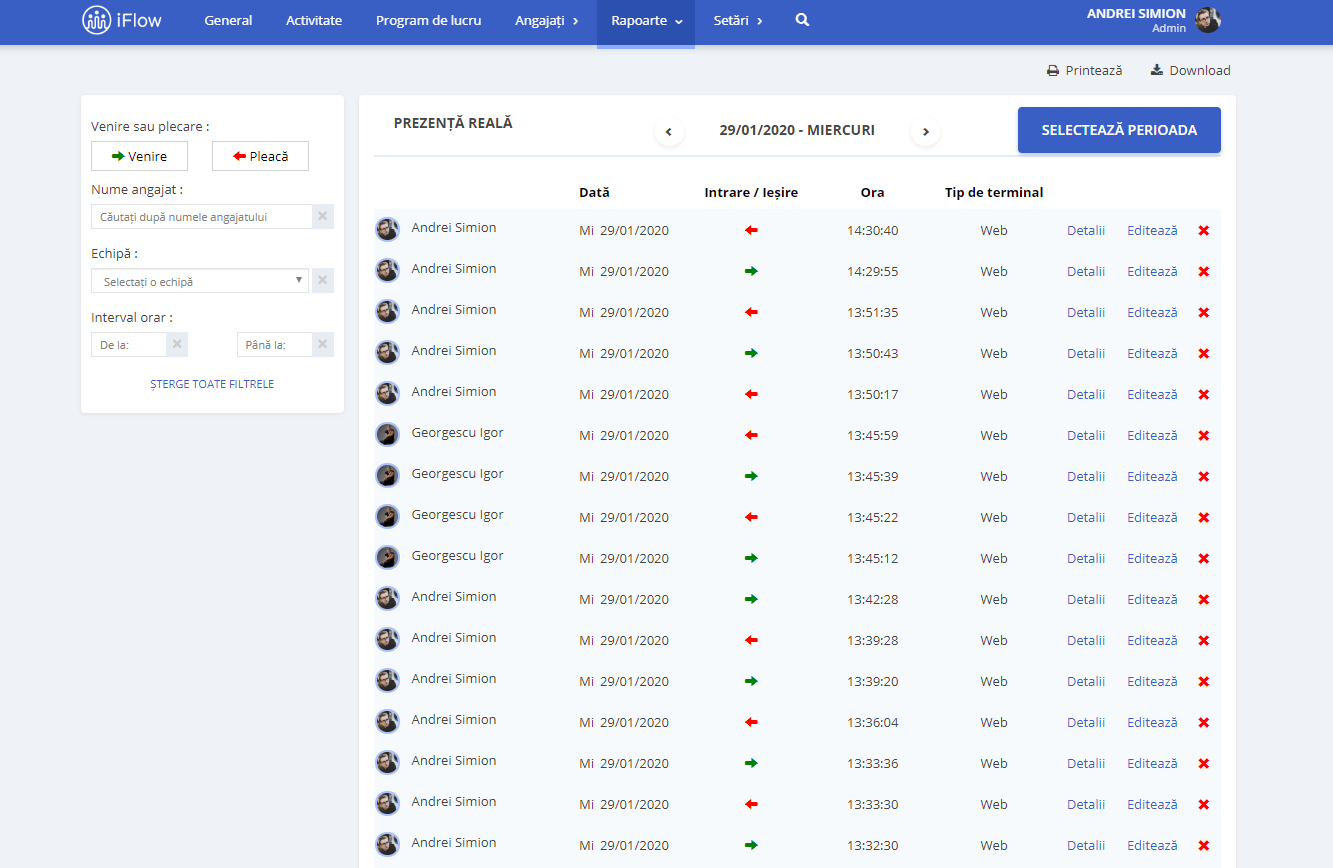

Înregistrează timpul muncit de către angajații tăi

Este de preferat să deții un software care să înregistreze timpul real de lucru al angajaților, astfel încât să nu plătești ore de muncă în plus. Pontajul pe bază de cartele sau înregistrarea timpului de muncă de către angajații tăi de pe telefon/tabletă/PC, te poate ajuta să ai o privire de ansamblu mult mai clară. Poți vizualiza pe echipe/departamente timpul muncit, astfel încât să aduci modificări benefice acolo unde angajații nu sunt 100% productivi.

Planifică eficient timpul de lucru din compania ta

Planificarea turelor de muncă pentru angajații tăi este extrem de importantă pentru reducerea costurilor inutile. Cu o aplicație de pontaj online vizualizezi programul de lucru pentru toate departamentele dintr-o singură privire și ești avertizat când unul sau mai mulți angajați și-au depășit limita legală a orelor de muncă. În plus, angajații tăi pot verifica în orice moment atât programul lor de lucru, cât și al colegilor lor.

Pentru ce societăți/entități este obligatoriu auditul financiar?

Organizațiile auditate trebuie să îndeplinească cel puțin două din următoarele trei criterii de auditare:

- Active totale peste 3.650.000 euro

- Cifra de afaceri, netă este peste 7.300.000 euro

- Numărul mediu de angajați, în perioada de audit, este mai mare sau egal cu 50.

Societățile publice: instituții de credit, societăți comerciale, societăți de asigurare/reasigurare, companii și societăți naționale, societățile de leasing, persoanele juridice care aparțin unui grup de societăți dar și persoanele juridice care doar beneficiază de împrumuturi nerambursabile – cu garanția statului.

Auditul privind respectarea legislației muncii. Ce pregătești?

Pentru a verifica dacă se respectă legislația muncii se poate folosi o listă de control, primită de la ITM, asemănătoare cu cea pe care o utilizezi în auditurile interne:

- Acte constitutive ale societății (contract de societate, statut, act aditional etc.)

- Certificat de înmatriculare la Registrul Comerțului/Cod unic de înregistrare și anexele

- Ștampilă, carte de identitate administrator și împuternicire, dacă este cazul

- Dosare de personal

- Contracte de muncă ale angajaților (dovada înmânării unui exemplar din contractul individual de muncă)

- Acte privind modificarea, suspendarea și/sau încetarea contractelor individuale de muncă (acte adiționale, decizii de suspendare, cereri de încetare, demisii etc.)

- State de plată a salariilor pe anul în curs și dovada achitării drepturilor salariale (fluturași de salariu sau state de plată semnate)

- Foi colective de prezență (pontaje, condici de prezență) pe anul în curs

- Dovada efectuării concediului de odihnă pentru anul anterior

- Cereri de concediu fără plată, dacă este cazul

- Situația acordării tichetelor de masă, dacă este cazul.

- Registrul de zilieri, dacă este cazul, și raportările lunare pentru zilieri

- Regulament intern

- Registru unic de control

- Programarea concediilor de odihnă pe anul în curs

- Ultimul proces verbal de control și dovada îndeplinirii măsurilor dispuse, dacă este cazul

- Dovada înregistrării la ITM a informării depuse de către angajator în cazul contractării unui prestator de serviciu de completare și transmiterea registrului sau decizia scrisă prin care angajatorul numește un salariat pentru completarea registrului

- Alte acte relevante pentru anumite reclamații: dosare de cercetare disciplinară, detașări sau delegări etc.

Elemente obligatorii în conținutul raportului de audit

Conform Ordinului nr. 1802/2014, raportul de audit trebuie sa contina:

- O introducere care identifică cel puțin situațiile financiare care fac obiectul auditului statutar, împreună cu cadrul de raportare financiară care a fost aplicat la întocmirea acestora;

- O descriere a domeniului de aplicare al auditului statutar, care identifica cel puțin standardele de audit conform cărora a fost efectuat auditul statutar;

- O opinie de audit care este fără rezerve, cu rezerve sau contrară și care prezintă clar punctul de vedere al auditorului statutar cu privire la următoarele: dacă situațiile financiare anuale oferă o imagine fidelă, în conformitate cu cadrul relevant de raportare financiară sau după caz, dacă situațiile financiare anuale sunt conforme cerințelor legale aplicabile.

- O menţiune privind aspectele asupra cărora auditorul statutar atrage atenţia prin evidenţiere, fără ca opinia de audit să fie cu rezerve.

- Opinia și declarația menționate la pct. 563 alin. (4)

Raportul de audit se semnează și se datează de către auditor. În cazul în care auditul statutar(financiar) este efectuat de o firmă de audit, raportul de audit poartă semnătura cel puțin a auditorului statutar care a efectuat auditul în numele firmei de audit.

Raportul de audit privind situațiile financiare anuale consolidate trebuie să respecte cerințele prevăzute la alin. (1) și (2). În cazul situațiilor financiare anuale consolidate, atunci când raportează asupra consecvenței raportului administratorilor cu situațiile financiare, așa cum se prevede la alin. (1) lit. e), auditorul statutar sau firma de audit are în vedere situațiile financiare anuale consolidate și raportul consolidat al administratorilor.

Practicile care îți protejează viitorul

Chiar dacă nu te afli printre companiile care sunt obligate să facă un audit financiar, respectarea standardelor IFAC va aduce un beneficiu afacerii tale. De la controlul costurilor cu angajații până la înregistrarea orelor muncit de aceștia, sistemele bine dezvoltate îți pot ridica afacerea deaspura concurenței și îi pot proteja viitorul.